Экономика испытывает периодические колебания, которые можно представить при помощи нескольких периодических функций, подобных синусоидам. У этой закономерности есть целая масса всевозможных и иногда взаимоисключающих объяснений, однако я бы хотел остановиться на ещё одном. Которое, на мой взгляд, по предварительной оценке, является наиболее вероятным.

Эти циклы — точнее, самое длинное колебание, длиной примерно в 50 лет — ещё иногда именуют «циклами Кондратьева», в честь человека, которому ошибочно приписывается их открытие, хотя предположения о циклах делались и до него. Однако он, по-видимому, одним из первых применил математические методы анализа к подобным статистическим данным, а потому вполне может быть включён в число первооткрывателей. Можно сказать, «он первым открыл их с научной точки зрения, а не просто предположил».

Что же сделал Кондратьев? Он взял статистические данные с 1791-го по 1925-й год и очистил их от шума при помощи метода, известного, как «скользящее среднее». Смысл метода в том, что мы рассматриваем каждую точку закономерности не саму по себе, а как совокупность точек, вокруг неё. Значения в этих точках мы усредняем и получаем значение в данной точке.

Например, для точки под номером 100 мы берём точки с 90-й под 111-ю, суммируем значения, делим на 21 и получаем среднее. Это будет движущееся среднее с шагом 10: 10 точек назад, 10 точек вперёд и сама текущая точка.

Этим методом действительно можно относительно неплохо сгладить шум и выделить реальный сигнал: ведь шум, в результате своей случайной природы, обращается в ноль при усреднении на достаточно длинном отрезке, с неслучайным же сигналом это не происходит.

Иными словами, можно из экономических данных — например, из товарных цен в США в пересчёте на золото — выделить «тренды». И потом эти тренды представить в виде некоторой функции. Примерно вот это и сделал Кондратьев. И, как я подозреваю, многие другие аналитики экономики.

И вот как выглядит график этих самых цен.

Здесь синяя часть графика — то, что использовал сам Кондратьев, а правая — современные данные.

Вообще говоря, в подобных «сырых» данных углядеть циклы не так-то просто. Несколько «горбов» и правда просматривается в правой части, но вот левая не выглядит цикличной. Разве что в минимумах некоторую цикличность углядеть действительно можно. В общем, это сильно отличается от тех синусоид, которые часто используют для иллюстрации этой экономической закономерности.

И тут нам на выручку приходит математика: мы вычисляем для данных скользящее среднее и видим закономерность.

Я, правда, не нашёл тот вариант, который делал сам Кондратьев, поскольку не смог найти его книгу, однако для примера я могу показать несколько подобных анализов, взятых из сборника «Кризисы и прогнозы в свете теории длинных волн».

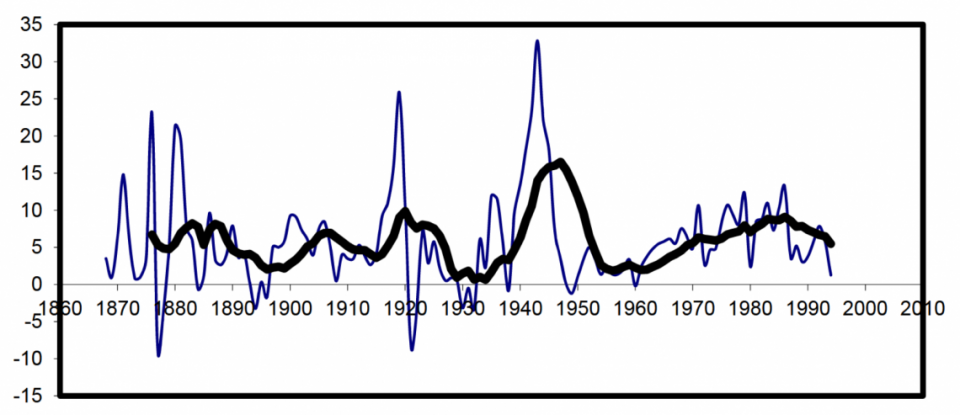

Вот, например, «Средние значения темпов прироста денежной массы США, 1867—1994 гг. (%) и девятилетняя скользящая средняя».

Как видите, поначалу циклы тоже не просматриваются, но при помощи скользящего среднего их удаётся увидеть.

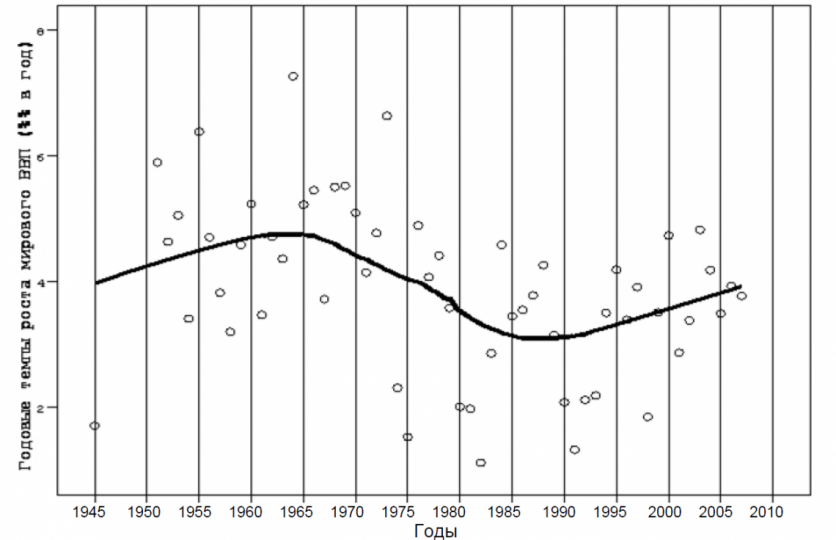

Или вот ещё один пример. «Динамика годовых темпов роста мирового ВВП (%) за 1945—2007 гг.: рост мирового ВВП на душу населения (%)».

Будь на графике только сами точки, не каждый смог бы сходу разглядеть волнообразный тренд в них. Но после усреднения методом LOWESS (LOcally WEighted Scatterplot Smoothing — ещё один метод сглаживания, подобный скользящему среднему, но несколько более продвинутый) закономерность становится очевидной. Даже сам автор статьи, из которой я взял этот график, отмечает:

Однако кондратьевская составляющая мировой экономической динамики становится особенно наглядной, если мы наложим на вышеприведённые графики линии LOWESS.

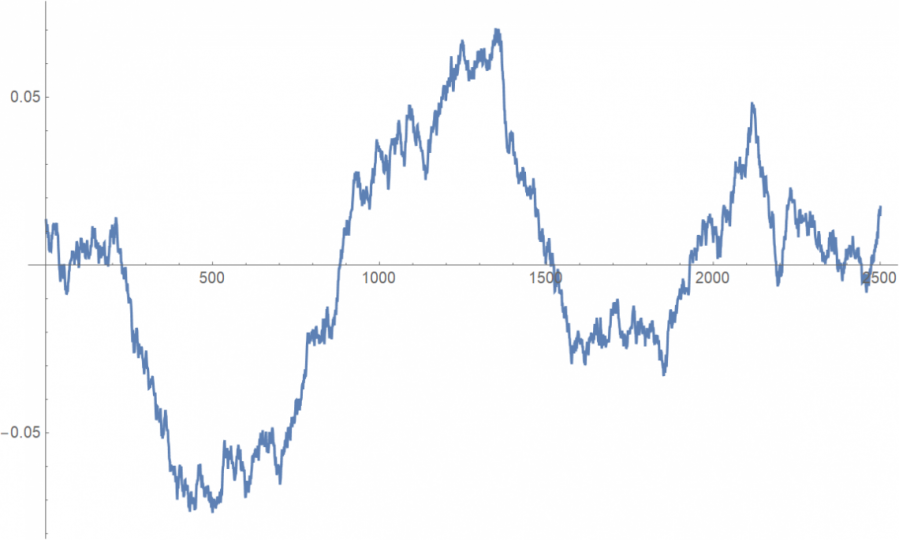

Наконец, хотелось бы привести третий пример — уже не из этого сборника статей. Причём, я специально сначала не укажу, что именно на нём изображено. Просто, предположим, на нём взаимосвязь неких двух величин. Точнее, эта взаимосвязь здесь дана уже после применения скользящего среднего.

Мы снова видим очевидную циклическую структуру. Сначала наступает спад около 500, потом в районе 1300 подъём, потом в 1800 снова спад, а в 2200 снова подъём. Да, как и в случае с экономическими циклами, здесь есть некоторая неравномерность колебаний. Однако она — снова, как и в случае с экономическими циклами — видимо, имеет своё объяснение.

Спады и подъёмы должны наступать где-то через 500—600 условных единиц, но первый раз что-то там затянулось (война была или что-то вроде того), поэтому подъём сместился с 1000 на 1300, хотя, как мы видим, на 1000 он уже набирал обороты.

Вторая волна колебаний была меньше, чем первая, это, видимо, вызвано тем, что второй цикл уже пытались регулировать, тогда как первый оказался полной неожиданностью.

И да, можно было бы сгладить ещё лучше — чтобы совсем ровная кривая получилась, но, извините, я это всё делал довольно быстро, поэтому не всё так гладко, как у профессиональных экономистов.

Однако теперь настало время сказать, что изображено на графике. Что это за циклический процесс. Что за данные были в начале. Чего это я сглаживал.

Сглаживал я набор случайных чисел от —1 до 1. По оси Икс отложен просто их порядковый номер. С шагом сглаживания около 500 получается вот такое.

«Но как?!» — спросите вы. Вот так. Случайные числа только в среднем распределены равномерно, однако на локальных отрезках вполне возможен перекос в ту или иную сторону. Когда мы начинаем их усреднять, то в самом начале перекоса, например, в положительную сторону, мы будем видеть небольшое превышение нуля, но чем дальше к центру перекоса, тем ближе мы к плюс единице. Однако перекос через какое-то время сменяется перекосом в другую сторону, и там мы пронаблюдаем тот же эффект, но уже в сторону минус единицы.

В силу равновероятности перекосов, скользящее среднее даст нам что-то, напоминающее колебания. А все отклонения мы задним числом объясним при помощи богатой фантазии. Ну там, «они подготовились к процессу», «они затянули», «была война» и так далее.

Что интересно, кроме самых очевидных макроколебаний, мы при желании можем найти и более локальные. Например, в данном примере весьма хорошо видно «вторую волну» колебаний вокруг «основного тренда». Вызываются они ровно тем же эффектом: возможностью и равновероятностью перекоса относительно текущего значения «тренда». Только уже в масштабах поменьше.

Ну а потом мы можем всё это ещё более тщательно сглаживать и «открыть» целую кучу «объективных» циклов чего-то там. Например, экономики.

Причём, особенно хорошо это удастся, если «сырые» данные с самого начала будут уже усреднёнными — по годам, скажем. Тогда в них самих уже частично будет заложен вот этот самый «эффект от усреднения».

Это, разумеется, не говорит о том, что в экономике нет циклов. Они вполне могут быть, но вот таким методом их существование нельзя доказать. Поскольку сам метод отлично генерирует подобного рода закономерности.